Das ABATUS Topfmodell - eine nun auch patentierte Lösung

Datum: 24.02.2022

Redaktion

Sicherheitsorientierte Menschen oder auch konservative Anleger lassen in zinslosen Zeiten immer noch sehr viel Kapital unverzinst auf Konten stehen. Sie zahlen Strafzinsen und zudem zehrt die Inflation an der Kaufkraft des Geldes. Sehenden Auges schauen sie zu, wie das Geld von Jahr zu Jahr weniger wert wird.

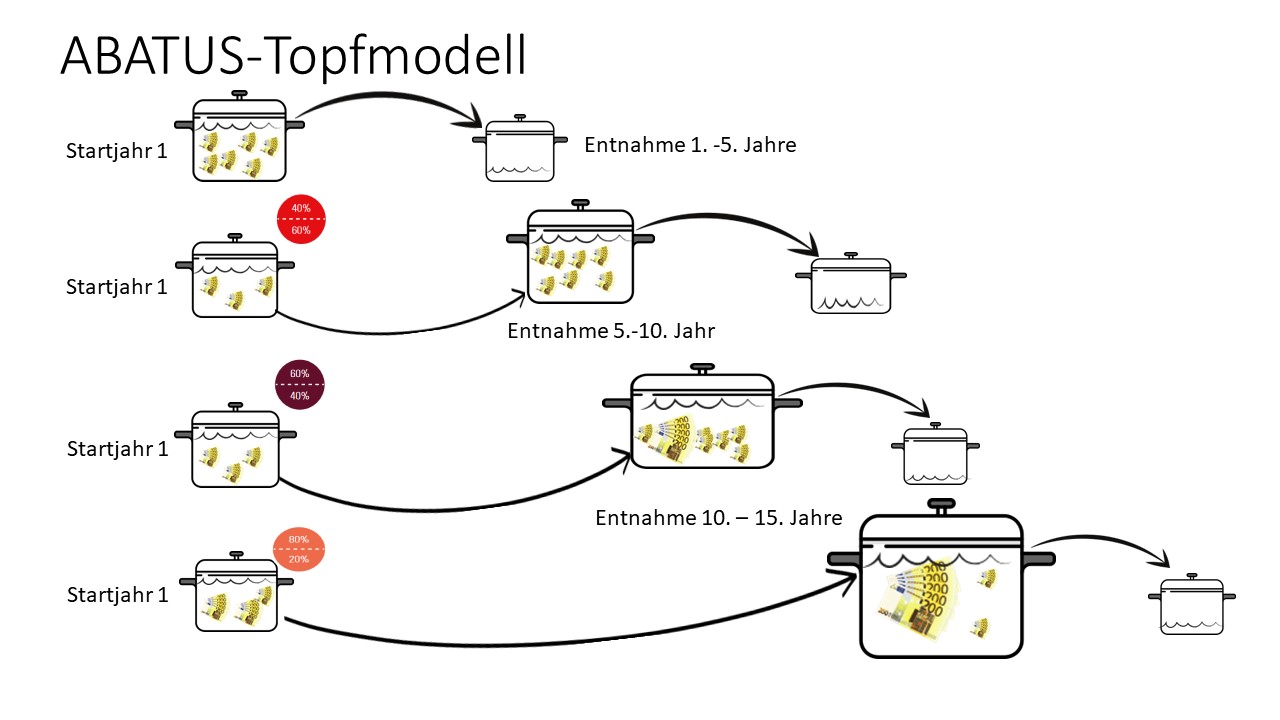

Gerade wenn man auf eine Zusatzrente im Alter angewiesen ist oder sich etwas mehr gönnen möchte, als es die regelmäßigen Bezüge aus Rente, Pension und Zusatzversorgungen erlauben, sollte man sich Gedanken machen, wie aus dem verfügbaren Vermögen eine Zusatzrente gestaltet werden kann. Eine Lösung kann das nun auch markentechnisch geschützte ABATUS Topfmodell sein, welches an folgendem Beispiel erläutert wird: Angenommen, Sie haben 250.000 € angespartes Vermögen oder eine fällige Lebensversicherung in eben dieser Höhe. Sie möchten gerne 1.000 € monatlich aus diesem Vermögen entnehmen als "Zusatzrente". Sie haben einerseits die Möglichkeit, das Geld zinslos oder mit Strafzins (und Inflation) liegen zu lassen und monatlich zu entnehmen. Nach ca. 21 Jahren ist das Geld verzehrt. Aus Angst oder Unwissenheit wird dies immer noch vom größten Teil der Deutschen so gehandhabt. Eine clevere Lösung mit Hilfe des ABATUS-Topfmodells könnte in etwa wie folgt aussehen: Stellen Sie sich bitte mal vor, diese 250.000 € auf vier Töpfe aufzuteilen.

In die ersten drei Töpfe legen Sie jeweils 50.000 € und in den vierten Topf die restlichen 100.000 €. Den ersten Topf legen Sie auf „Nummer sicher“ beispielsweise auf einem Konto bei der Bank Ihres Vertrauens an und zahlen - wenn Sie die richtige Bank finden – keine Strafzinsen. Den zweiten Topf mit 50.000 € legen Sie in unserer wissenschaftlich basierten WERTE-Strategie an, zum Beispiel mit einer Aktienquote von 40%. Den dritten Topf mit 50.000,00 € mit einer Aktienquote von 60 % und den vierten Topf, in dem die 100.000 € investiert sind, mit einer Aktienquote von 80%.

Über das gesamte Vermögen haben Sie damit eine durchschnittliche Aktienquote von ca. 52 %. In den ersten Jahren nehmen Sie sich nun die 1.000 Euro "Zusatzrente" vom Bankkonto, dem ersten Topf. Nach 4 Jahren und 2 Monaten ist dieser Topf "ausgelöffelt", er ist leer. Von da an entnehmen Sie die 1.000 € aus dem zweiten Topf. Dieser Topf konnte bereits ca. 4,2 Jahre "arbeiten" und zudem etwas Rendite erzeugen.

Die historische Wahrscheinlichkeit, mit dieser Anlage bei einer 40%-igen Aktienquote Geld zu verlieren, geht dabei gegen 0 %. Zudem entnehmen Sie die 1.000 € auch von Monat zu Monat ratierlich, so dass das verbleibende Geld auch noch weiter "arbeiten" kann.

Selbst bei einer defensiv angenommen Rendite von 2 % p.a. nach Kosten seit Start und während der Entnahme reicht dieser Topf dann für ca. 4,75 Jahre. Dann ist auch der zweite Topf "ausgelöffelt". Nunmehr sind bereits neun Jahre vergangen. Wenn auch der zweite Topf verzehrt ist, wird der dritte Topf monatlich entleert. Dieser hatte in unserem Beispiel rund 9 Jahre lang Zeit, sich zu entwickeln. Bei der genannten 60%-igen Aktienquote gab es historisch noch nie Verluste nach 9 Jahren. Bei 4 % unterstellter Rendite nach Kosten würde das bedeuten, dass dieser Topf nach 9 Jahren auf ca. 71.000 € angestiegen ist.

Jetzt wird dieser bei ca. wiederum nur 2 % Rendite während der Anlagedauer über einen Zeitraum von ca. 6,3 Jahre geleert. Ca. 15 Jahre sind also vergangen und Sie haben den vierten Topf noch nicht "angreifen" müssen. 150.000 € Ihres Geldes sind bis dahin verzehrt. Der vierte Topf hatte also 15 Jahre Zeit "zu arbeiten", Renditen zu erwirtschaften und über diesen Zeitraum historisch rollierend betrachtet, hat er mit einer Aktienquote in Höhe von 80 % noch nie Verluste erlitten.

Bei einer Entwicklung von angenommenen 5 % nach Kosten hat dieser Topf dann ein Kapital von ca. 208.000 € aufgebaut. Steuern haben wir in diesem Modell in Anbetracht von Freibeträgen von ca. 2.000,00 € p.a. ab 2023 für Ehepaare (Vorschlag der neuen Ampelkoalition) und einer Investition des vierten Topfes in einem steuerlich attraktiven Mantel vernachlässigt. Die verbleibenden ca. 208.000 € könnten bei einer wiederum defensiven Annahme von nur 2 % während der Folgezeit (Reduzierung der Aktienquote auf z. B. 40 %) über einen Zeitraum von ca. 21 Jahren entnommen werden. Die Gesamtlaufzeit würde somit ca. 36 Jahre betragen statt der 21 Jahre bei der "Lagerung" des Kapitals auf einem unverzinsten Konto.

Es besteht also genügend "Risiko-Puffer" gegenüber einer Entnahme aus unverzinstem Geld und auch das Langlebigkeitsrisiko spielt hier dann keine große Rolle, wenn Sie zum Beispiel im Alter von 65 Jahren mit dem ABATUS Topfmodell starten. Sollten Sie vorher versterben, würde sogar noch Kapital für die Vererbung zur Verfügung stehen.

Wenn die Welt weiter so "funktioniert", wie sie schon seit Jahrzehnten und auch am Aktienmarkt über Hunderte von Jahren funktioniert hat, dann wird der "ABATUS Topfmodell-Investor" an der Wertentwicklung von Unternehmen und Aktien unter Schwankungen profitieren und positive Renditen erzielen.

Warum? Durch die weltweite Streuung zu niedrigsten Kosten in über 10.000 Einzeltitel, ohne Klumpenrisiken und mit den künftigen Gewinnern, die wir heute noch nicht kennen (Small Caps), können Schwankungen wie aktuell oder zu Coronazeiten oder Finanzmarktkrise 2008 ausgesessen und fast alle Risiken minimiert werden. Da aus jeder Krise auch Unternehmen erstarkt hervorgehen oder profitieren; andere verlieren, aber die Masse der Unternehmen Renditen erzielt, profitiert unsere breite Diversifikation über die gesamte Welt. Schließlich sind Sie Miteigentümer an realen Sachwerten und profitieren von dem Wachstum der Wirtschaft, in der sie selber konsumieren und leben. Wenn Sie Interesse haben an Ihrem persönlichem Topfmodell, immer unter Berücksichtigung Ihrer individuellen Risikobereitschaft, Ihren Vermögenswerten, den monatlichen Entnahmen und steuerlichen Faktoren, sprechen Sie uns gerne darauf an.